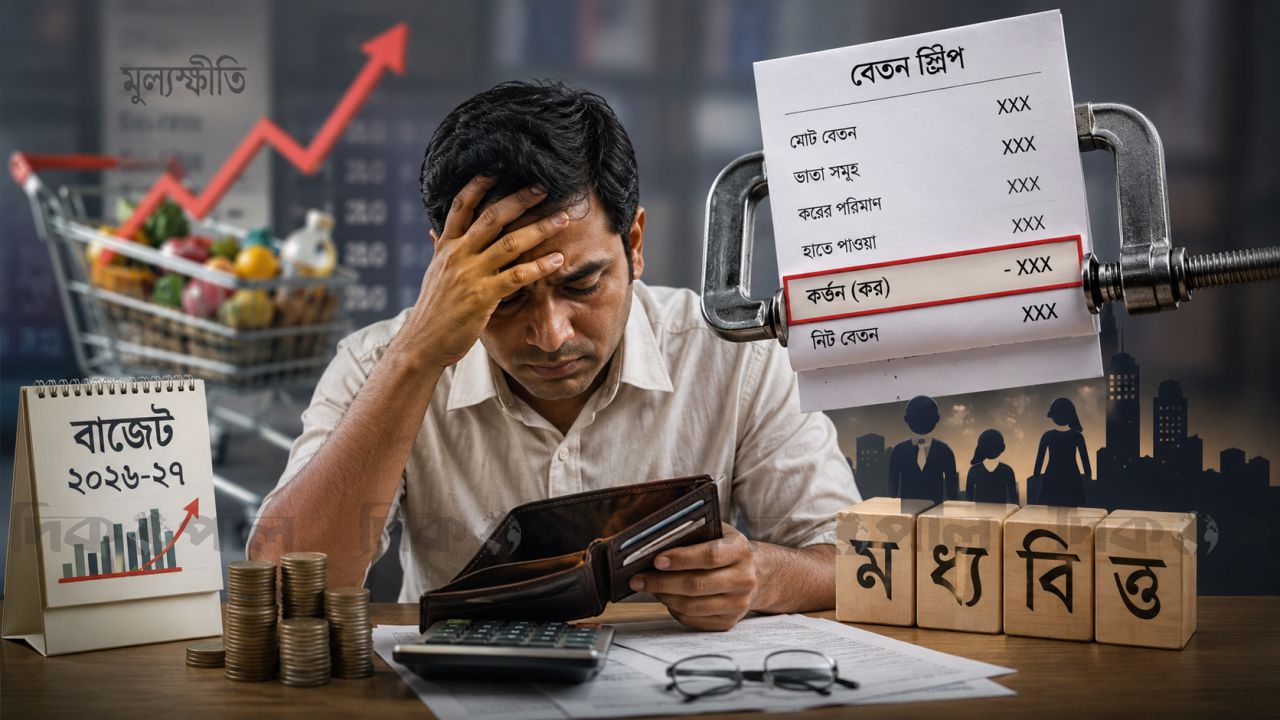

বাংলাদেশে মধ্যবিত্তের পকেটে কীভাবে নিঃশব্দে টান পড়ছে, তা বোঝার জন্য করপোরেট প্রতিষ্ঠানে অফিশিয়ালি বেতন কমানোর কোনো প্রয়োজন নেই। ২০২৬-২৭ অর্থবছরের বাজেটটি এমন চতুর কৌশলে সাজানো হয়েছে, যা কোনো ঘোষণা ছাড়াই গোপনে একই নেতিবাচক ফলাফল নিশ্চিত করছে। বিগত স্বৈরাচারী শাসনের পতনের পর জনগণের প্রত্যাশা ছিল—নতুন অর্থনৈতিক কাঠামোটি আধুনিক সামষ্টিক অর্থনীতির বাস্তবতার ওপর ভিত্তি করে তৈরি হবে। কিন্তু দুঃখজনকভাবে, এবারের বাজেটটিও সেই পুরোনো ও সেকেলেই রয়ে গেছে। রাষ্ট্রীয় ব্যয় বৃদ্ধি এবং রাজস্ব আদায়ের কাঠামোগত দুর্বলতার কারণে এই বাজেট মূলত প্রাতিষ্ঠানিক বেসরকারি খাতকে করের বোঝা, কাঠামোগত কর বৃদ্ধি এবং দীর্ঘস্থায়ী মূল্যস্ফীতির এক নির্মম চক্রের মুখে ঠেলে দিয়েছে।

জাতীয় রাজস্ব বোর্ডের (এনবিআর) কাছে কর আদায়ের সবচেয়ে সহজ ও সুলভ উৎস হলো বেসরকারি খাতের বেতনভোগী কর্মকর্তা-কর্মচারীরা। যেহেতু তাদের কর নিয়োগকর্তার মাধ্যমে উৎস থেকেই কেটে নেওয়া হয়, তাই অনানুষ্ঠানিক খাতের ব্যবসায়ী বা বড় করপোরেটদের মতো তাদের কর ফাঁকি দেওয়ার কোনো সুযোগ থাকে না। নতুন অর্থবছরের কাঠামোতে মধ্যবিত্তের এই অসহায়ত্বকেই চরমভাবে ব্যবহার করা হয়েছে। আগের প্রগতিশীল কর কাঠামোতে প্রথম ৩ লাখ ৫০ হাজার টাকা পর্যন্ত আয় করমুক্ত ছিল এবং পরবর্তী ১ লাখ টাকার ওপর মাত্র ৫ শতাংশ হারে কর দেওয়ার নমনীয় সুযোগ ছিল। তবে নতুন নিয়মে করমুক্ত আয়ের সীমা সামান্য বাড়িয়ে ৩ লাখ ৭৫ হাজার টাকা করা হলেও ৫ শতাংশের ওই শুরুর ধাপটি পুরোপুরি তুলে দেওয়া হয়েছে। ফলে করমুক্ত সীমার পর প্রথম টাকা থেকেই একজন করদাতাকে সরাসরি ১০ শতাংশ করের আওতায় পড়তে হচ্ছে। উদাহরণস্বরূপ, যার করযোগ্য আয় ৬ লাখ টাকা, নতুন এই কাঠামোগত পরিবর্তনের কারণে তার করের দায় এক লাফে প্রায় ১২.৫ শতাংশ বেড়ে যাচ্ছে।

সরাসরি কর বাড়ানোর পাশাপাশি যোগ হয়েছে ‘ব্র্যাকেট ক্রিপ’ নামের এক অদৃশ্য কর ব্যবস্থা। উচ্চ মূল্যস্ফীতির সময়েও যখন করমুক্ত আয়ের সীমা বা করের ধাপগুলো বাস্তবতার নিরিখে বাড়ানো হয় না, তখন রাষ্ট্র আইন পরিবর্তন না করেই মানুষের ওপর করের বোঝা চাপিয়ে দেয়। ২০২০ সালে করমুক্ত আয়ের সীমা ছিল ৩ লাখ টাকা, অথচ পরবর্তী ছয় বছরে দেশে পুঞ্জীভূত মূল্যস্ফীতি ৩০ শতাংশ ছাড়িয়ে গেছে, যার ফলে সেই টাকার প্রকৃত ক্রয়ক্ষমতা মারাত্মকভাবে হ্রাস পেয়েছে। বাজারের স্বাভাবিক ভারসাম্য বজায় রাখতে হলে করমুক্ত আয়ের সীমা অন্তত ৬ লাখ টাকা করা উচিত ছিল। কিন্তু তা না করায়, যারা জীবনযাত্রার বাড়তি খরচের সাথে তাল মেলাতে নামে মাত্র বার্ষিক ইনক্রিমেন্ট বা বেতন বৃদ্ধি পেয়েছেন, তারা অজান্তেই উচ্চ করের ধাপে ঢুকে পড়েছেন। অর্থাৎ, প্রকৃত আয় না বাড়লেও বা কমলেও, শুধু কাগজে-কলমে বেতন বাড়ার কারণে তাদের কর দিতে হচ্ছে অনেক বেশি।

একদিকে করের বোঝা বাড়ানো হয়েছে, অন্যদিকে মধ্যবিত্তের সঞ্চয় ও অভ্যন্তরীণ বিনিয়োগকে উৎসাহিত করার আর্থিক প্রণোদনাগুলো পদ্ধতিগতভাবে ভেঙে ফেলা হয়েছে। আগে যোগ্য বিনিয়োগের ওপর ১৫ শতাংশ রেয়াত পাওয়া যেত, যা কমিয়ে এখন ১০ শতাংশ করা হয়েছে। পাশাপাশি সর্বোচ্চ রেয়াতের সীমা ১০ লাখ টাকা থেকে কমিয়ে ৭১ লাখ ৫০ হাজার টাকায় নামানো হয়েছে। ফলে কেউ ১০ লাখ টাকা বিনিয়োগ করলে তাকে সরাসরি ৫০ হাজার টাকা অতিরিক্ত করের জরিমানা গুনতে হচ্ছে, যা একটি পুঁজি সংকটের অর্থনীতিতে সম্পূর্ণ স্ববিরোধী নীতি। একই লজিক কাজ করছে অবসরপ্রাপ্ত ও সাধারণ সঞ্চয়কারীদের নিরাপদ আশ্রয়স্থল সঞ্চয়পত্রের ক্ষেত্রেও। অর্থ আইন ২০২৬-এর ধারা ১৬৩ অনুযায়ী, সঞ্চয়পত্রের মুনাফা উত্তোলনের ওপর অগ্রিম কর ৫ শতাংশ থেকে বাড়িয়ে ১০ শতাংশ করা হয়েছে। শুধু তা-ই নয়, এই রিটার্নকে আর চূড়ান্ত কর দায় হিসেবে গণ্য করা হবে না; বরং এটি ব্যক্তির মোট আয়ের সাথে যোগ হয়ে নিয়মিত স্ল্যাব অনুযায়ী করযোগ্য হবে, যা পেনশনারদের জন্য একটি বিশাল আমলাতান্ত্রিক ও রিটার্ন ফাইলিংয়ের জটিলতা তৈরি করবে।

এই আগ্রাসী রাজস্ব আদায়ের নীতিটি আরও বেশি বৈষম্যমূলক মনে হয় যখন এটি নিয়োগকর্তার ধরনের ওপর ভিত্তি করে নাগরিকদের দুটি স্পষ্ট শ্রেণীতে বিভক্ত করে ফেলে। কর কোড অনুযায়ী, সরকারি কর্মচারীরা নানাবিধ কাঠামোগত সুবিধা ভোগ করছেন; তাদের বাড়ি ভাড়া, চিকিৎসা ভাতা এবং উৎসব বোনাস প্রায় সম্পূর্ণ করমুক্ত রাখা হয়েছে। বিপরীতভাবে, বেসরকারি খাতের কর্মীদের প্রায় সব ধরনের সমমানের ভাতার ওপর কর আরোপ করা হয়েছে। এমনকি বেসরকারি কর্মচারীদের প্রভিডেন্ট ফান্ডের অর্জিত সুদের ওপর কর দিতে হলেও রাষ্ট্রীয় প্রভিডেন্ট ফান্ড ব্যবস্থাকে সম্পূর্ণ করমুক্ত রাখা হয়েছে, যা সমতার পরিপন্থী।

এই কর সমন্বয়গুলো এমন এক সময়ে করা হচ্ছে যখন সামষ্টিক অর্থনীতি অত্যন্ত নাজুক পরিস্থিতিতে রয়েছে। প্রতিবেশী দেশগুলো যেখানে করোনা-পরবর্তী মূল্যস্ফীতি নিয়ন্ত্রণে এনেছে—ভারতে যা প্রায় ৩ শতাংশ, পাকিস্তানে ৪ শতাংশ এবং শ্রীলঙ্কায় প্রায় শূন্যের কাছাকাছি—সেখানে বাংলাদেশে বছরের পর বছর ধরে মূল্যস্ফীতি ১০ শতাংশের কাছাকাছি অবস্থান করছে। অন্যদিকে, ব্যবসার মন্দা পরিস্থিতির কারণে বহু বেসরকারি প্রতিষ্ঠান টানা দুই বছর বেতন বৃদ্ধি বন্ধ রেখেছে, যার ফলে গত তিন বছরে বেসরকারি খাতের প্রকৃত আয় বা ক্রয়ক্ষমতা প্রায় ১৫ থেকে ২০ শতাংশ কমে গেছে। অথচ, বিগত ৯ মাসে এনবিআর তাদের রাজস্ব লক্ষ্যের মাত্র ৫৫ শতাংশ পূরণ করতে পারলেও সরকারি খাতের বেতন ও পেনশন মেটাতে রাষ্ট্রীয় ব্যয় দেদারসে বাড়িয়ে চলেছে।

এই পরিস্থিতি থেকে উত্তরণের জন্য কর কাঠামো সহজ করা এবং আঞ্চলিক সামঞ্জস্যতা ফিরিয়ে আনা জরুরি। প্রতিবেশী দেশ ভারত, পাকিস্তান বা শ্রীলঙ্কা তাদের দেশের মূল্যস্ফীতির কথা বিবেচনা করে করদাতাদের অনেক বড় করমুক্ত বাফার দেয়। বাংলাদেশের কর কাঠামো সচল রাখতে করমুক্ত আয়ের সীমা ৫ লাখ টাকা করা উচিত এবং পরবর্তী ১ লাখ টাকার ওপর নমনীয় ৫ শতাংশ করের ধাপ পুনরায় চালু করা দরকার। এরপর আয়ের ওপর ভিত্তি করে ১০, ১৫, ২০ এবং ২৫ শতাংশের ধাপ করা উচিত, যেখানে সর্বোচ্চ ৩০ শতাংশ কর কেবল তাদের জন্যই প্রযোজ্য হবে যাদের বার্ষিক আয় ৫১ মিলিয়ন বা ৫ কোটি ১০ লাখ টাকার ওপরে। একই সাথে মৌলিক চাকুরিজীবী ভাতার করমুক্ত সীমা ৬ লাখ টাকা করা, বিনিয়োগ রেয়াত পুনরায় ১৫ শতাংশে ফিরিয়ে নেওয়া এবং সরকারি ও বেসরকারি খাতের কর বৈষম্য অবিলম্বে দূর করা প্রয়োজন। সর্বোপরি, প্রতি বছর মূল্যস্ফীতির সাথে সামঞ্জস্য রেখে করের ধাপগুলো স্বয়ংক্রিয়ভাবে পরিবর্তন বা ইনডেক্সিং করতে হবে, যাতে ব্র্যাকেট ক্রিপ স্থায়ীভাবে বন্ধ হয়।

ট্যাক্স দেওয়ার প্রক্রিয়াটি তখনই সফল হয় যখন নাগরিকরা প্রাতিষ্ঠানিক ন্যায্যতা দেখতে পান। প্রবাসীদের পাঠানো রেমিট্যান্সের ধারাবাহিক প্রবাহ প্রমাণ করে যে দেশের মানুষ দেশের অর্থনীতিকে সচল রাখতে কতটা আগ্রহী। রাষ্ট্র যদি একটি সহজবোধ্য এবং সমতাভিত্তিক কর ব্যবস্থা চালু করে, তবে দীর্ঘমেয়াদে তা স্বতঃস্ফূর্ত কর পরিপালন নিশ্চিত করবে এবং সামগ্রিক রাজস্ব আদায় বাড়াবে। অন্যথায়, বেসরকারি খাতের চাকরিজীবীদের জন্য টিকে থাকা অসম্ভব হয়ে পড়বে। কাগজে-কলমে হয়তো তাদের বেতন কমেনি, কিন্তু দিনশেষে এর বাস্তব ফলাফল রাতারাতি বেতন কাটার চেয়ে কোনো অংশে কম নয়।

মঙ্গলবার, ১১ আগস্ট ২০২৬

প্রকাশের তারিখ : ২৭ জুন ২০২৬

বাংলাদেশে মধ্যবিত্তের পকেটে কীভাবে নিঃশব্দে টান পড়ছে, তা বোঝার জন্য করপোরেট প্রতিষ্ঠানে অফিশিয়ালি বেতন কমানোর কোনো প্রয়োজন নেই। ২০২৬-২৭ অর্থবছরের বাজেটটি এমন চতুর কৌশলে সাজানো হয়েছে, যা কোনো ঘোষণা ছাড়াই গোপনে একই নেতিবাচক ফলাফল নিশ্চিত করছে। বিগত স্বৈরাচারী শাসনের পতনের পর জনগণের প্রত্যাশা ছিল—নতুন অর্থনৈতিক কাঠামোটি আধুনিক সামষ্টিক অর্থনীতির বাস্তবতার ওপর ভিত্তি করে তৈরি হবে। কিন্তু দুঃখজনকভাবে, এবারের বাজেটটিও সেই পুরোনো ও সেকেলেই রয়ে গেছে। রাষ্ট্রীয় ব্যয় বৃদ্ধি এবং রাজস্ব আদায়ের কাঠামোগত দুর্বলতার কারণে এই বাজেট মূলত প্রাতিষ্ঠানিক বেসরকারি খাতকে করের বোঝা, কাঠামোগত কর বৃদ্ধি এবং দীর্ঘস্থায়ী মূল্যস্ফীতির এক নির্মম চক্রের মুখে ঠেলে দিয়েছে।

জাতীয় রাজস্ব বোর্ডের (এনবিআর) কাছে কর আদায়ের সবচেয়ে সহজ ও সুলভ উৎস হলো বেসরকারি খাতের বেতনভোগী কর্মকর্তা-কর্মচারীরা। যেহেতু তাদের কর নিয়োগকর্তার মাধ্যমে উৎস থেকেই কেটে নেওয়া হয়, তাই অনানুষ্ঠানিক খাতের ব্যবসায়ী বা বড় করপোরেটদের মতো তাদের কর ফাঁকি দেওয়ার কোনো সুযোগ থাকে না। নতুন অর্থবছরের কাঠামোতে মধ্যবিত্তের এই অসহায়ত্বকেই চরমভাবে ব্যবহার করা হয়েছে। আগের প্রগতিশীল কর কাঠামোতে প্রথম ৩ লাখ ৫০ হাজার টাকা পর্যন্ত আয় করমুক্ত ছিল এবং পরবর্তী ১ লাখ টাকার ওপর মাত্র ৫ শতাংশ হারে কর দেওয়ার নমনীয় সুযোগ ছিল। তবে নতুন নিয়মে করমুক্ত আয়ের সীমা সামান্য বাড়িয়ে ৩ লাখ ৭৫ হাজার টাকা করা হলেও ৫ শতাংশের ওই শুরুর ধাপটি পুরোপুরি তুলে দেওয়া হয়েছে। ফলে করমুক্ত সীমার পর প্রথম টাকা থেকেই একজন করদাতাকে সরাসরি ১০ শতাংশ করের আওতায় পড়তে হচ্ছে। উদাহরণস্বরূপ, যার করযোগ্য আয় ৬ লাখ টাকা, নতুন এই কাঠামোগত পরিবর্তনের কারণে তার করের দায় এক লাফে প্রায় ১২.৫ শতাংশ বেড়ে যাচ্ছে।

সরাসরি কর বাড়ানোর পাশাপাশি যোগ হয়েছে ‘ব্র্যাকেট ক্রিপ’ নামের এক অদৃশ্য কর ব্যবস্থা। উচ্চ মূল্যস্ফীতির সময়েও যখন করমুক্ত আয়ের সীমা বা করের ধাপগুলো বাস্তবতার নিরিখে বাড়ানো হয় না, তখন রাষ্ট্র আইন পরিবর্তন না করেই মানুষের ওপর করের বোঝা চাপিয়ে দেয়। ২০২০ সালে করমুক্ত আয়ের সীমা ছিল ৩ লাখ টাকা, অথচ পরবর্তী ছয় বছরে দেশে পুঞ্জীভূত মূল্যস্ফীতি ৩০ শতাংশ ছাড়িয়ে গেছে, যার ফলে সেই টাকার প্রকৃত ক্রয়ক্ষমতা মারাত্মকভাবে হ্রাস পেয়েছে। বাজারের স্বাভাবিক ভারসাম্য বজায় রাখতে হলে করমুক্ত আয়ের সীমা অন্তত ৬ লাখ টাকা করা উচিত ছিল। কিন্তু তা না করায়, যারা জীবনযাত্রার বাড়তি খরচের সাথে তাল মেলাতে নামে মাত্র বার্ষিক ইনক্রিমেন্ট বা বেতন বৃদ্ধি পেয়েছেন, তারা অজান্তেই উচ্চ করের ধাপে ঢুকে পড়েছেন। অর্থাৎ, প্রকৃত আয় না বাড়লেও বা কমলেও, শুধু কাগজে-কলমে বেতন বাড়ার কারণে তাদের কর দিতে হচ্ছে অনেক বেশি।

একদিকে করের বোঝা বাড়ানো হয়েছে, অন্যদিকে মধ্যবিত্তের সঞ্চয় ও অভ্যন্তরীণ বিনিয়োগকে উৎসাহিত করার আর্থিক প্রণোদনাগুলো পদ্ধতিগতভাবে ভেঙে ফেলা হয়েছে। আগে যোগ্য বিনিয়োগের ওপর ১৫ শতাংশ রেয়াত পাওয়া যেত, যা কমিয়ে এখন ১০ শতাংশ করা হয়েছে। পাশাপাশি সর্বোচ্চ রেয়াতের সীমা ১০ লাখ টাকা থেকে কমিয়ে ৭১ লাখ ৫০ হাজার টাকায় নামানো হয়েছে। ফলে কেউ ১০ লাখ টাকা বিনিয়োগ করলে তাকে সরাসরি ৫০ হাজার টাকা অতিরিক্ত করের জরিমানা গুনতে হচ্ছে, যা একটি পুঁজি সংকটের অর্থনীতিতে সম্পূর্ণ স্ববিরোধী নীতি। একই লজিক কাজ করছে অবসরপ্রাপ্ত ও সাধারণ সঞ্চয়কারীদের নিরাপদ আশ্রয়স্থল সঞ্চয়পত্রের ক্ষেত্রেও। অর্থ আইন ২০২৬-এর ধারা ১৬৩ অনুযায়ী, সঞ্চয়পত্রের মুনাফা উত্তোলনের ওপর অগ্রিম কর ৫ শতাংশ থেকে বাড়িয়ে ১০ শতাংশ করা হয়েছে। শুধু তা-ই নয়, এই রিটার্নকে আর চূড়ান্ত কর দায় হিসেবে গণ্য করা হবে না; বরং এটি ব্যক্তির মোট আয়ের সাথে যোগ হয়ে নিয়মিত স্ল্যাব অনুযায়ী করযোগ্য হবে, যা পেনশনারদের জন্য একটি বিশাল আমলাতান্ত্রিক ও রিটার্ন ফাইলিংয়ের জটিলতা তৈরি করবে।

এই আগ্রাসী রাজস্ব আদায়ের নীতিটি আরও বেশি বৈষম্যমূলক মনে হয় যখন এটি নিয়োগকর্তার ধরনের ওপর ভিত্তি করে নাগরিকদের দুটি স্পষ্ট শ্রেণীতে বিভক্ত করে ফেলে। কর কোড অনুযায়ী, সরকারি কর্মচারীরা নানাবিধ কাঠামোগত সুবিধা ভোগ করছেন; তাদের বাড়ি ভাড়া, চিকিৎসা ভাতা এবং উৎসব বোনাস প্রায় সম্পূর্ণ করমুক্ত রাখা হয়েছে। বিপরীতভাবে, বেসরকারি খাতের কর্মীদের প্রায় সব ধরনের সমমানের ভাতার ওপর কর আরোপ করা হয়েছে। এমনকি বেসরকারি কর্মচারীদের প্রভিডেন্ট ফান্ডের অর্জিত সুদের ওপর কর দিতে হলেও রাষ্ট্রীয় প্রভিডেন্ট ফান্ড ব্যবস্থাকে সম্পূর্ণ করমুক্ত রাখা হয়েছে, যা সমতার পরিপন্থী।

এই কর সমন্বয়গুলো এমন এক সময়ে করা হচ্ছে যখন সামষ্টিক অর্থনীতি অত্যন্ত নাজুক পরিস্থিতিতে রয়েছে। প্রতিবেশী দেশগুলো যেখানে করোনা-পরবর্তী মূল্যস্ফীতি নিয়ন্ত্রণে এনেছে—ভারতে যা প্রায় ৩ শতাংশ, পাকিস্তানে ৪ শতাংশ এবং শ্রীলঙ্কায় প্রায় শূন্যের কাছাকাছি—সেখানে বাংলাদেশে বছরের পর বছর ধরে মূল্যস্ফীতি ১০ শতাংশের কাছাকাছি অবস্থান করছে। অন্যদিকে, ব্যবসার মন্দা পরিস্থিতির কারণে বহু বেসরকারি প্রতিষ্ঠান টানা দুই বছর বেতন বৃদ্ধি বন্ধ রেখেছে, যার ফলে গত তিন বছরে বেসরকারি খাতের প্রকৃত আয় বা ক্রয়ক্ষমতা প্রায় ১৫ থেকে ২০ শতাংশ কমে গেছে। অথচ, বিগত ৯ মাসে এনবিআর তাদের রাজস্ব লক্ষ্যের মাত্র ৫৫ শতাংশ পূরণ করতে পারলেও সরকারি খাতের বেতন ও পেনশন মেটাতে রাষ্ট্রীয় ব্যয় দেদারসে বাড়িয়ে চলেছে।

এই পরিস্থিতি থেকে উত্তরণের জন্য কর কাঠামো সহজ করা এবং আঞ্চলিক সামঞ্জস্যতা ফিরিয়ে আনা জরুরি। প্রতিবেশী দেশ ভারত, পাকিস্তান বা শ্রীলঙ্কা তাদের দেশের মূল্যস্ফীতির কথা বিবেচনা করে করদাতাদের অনেক বড় করমুক্ত বাফার দেয়। বাংলাদেশের কর কাঠামো সচল রাখতে করমুক্ত আয়ের সীমা ৫ লাখ টাকা করা উচিত এবং পরবর্তী ১ লাখ টাকার ওপর নমনীয় ৫ শতাংশ করের ধাপ পুনরায় চালু করা দরকার। এরপর আয়ের ওপর ভিত্তি করে ১০, ১৫, ২০ এবং ২৫ শতাংশের ধাপ করা উচিত, যেখানে সর্বোচ্চ ৩০ শতাংশ কর কেবল তাদের জন্যই প্রযোজ্য হবে যাদের বার্ষিক আয় ৫১ মিলিয়ন বা ৫ কোটি ১০ লাখ টাকার ওপরে। একই সাথে মৌলিক চাকুরিজীবী ভাতার করমুক্ত সীমা ৬ লাখ টাকা করা, বিনিয়োগ রেয়াত পুনরায় ১৫ শতাংশে ফিরিয়ে নেওয়া এবং সরকারি ও বেসরকারি খাতের কর বৈষম্য অবিলম্বে দূর করা প্রয়োজন। সর্বোপরি, প্রতি বছর মূল্যস্ফীতির সাথে সামঞ্জস্য রেখে করের ধাপগুলো স্বয়ংক্রিয়ভাবে পরিবর্তন বা ইনডেক্সিং করতে হবে, যাতে ব্র্যাকেট ক্রিপ স্থায়ীভাবে বন্ধ হয়।

ট্যাক্স দেওয়ার প্রক্রিয়াটি তখনই সফল হয় যখন নাগরিকরা প্রাতিষ্ঠানিক ন্যায্যতা দেখতে পান। প্রবাসীদের পাঠানো রেমিট্যান্সের ধারাবাহিক প্রবাহ প্রমাণ করে যে দেশের মানুষ দেশের অর্থনীতিকে সচল রাখতে কতটা আগ্রহী। রাষ্ট্র যদি একটি সহজবোধ্য এবং সমতাভিত্তিক কর ব্যবস্থা চালু করে, তবে দীর্ঘমেয়াদে তা স্বতঃস্ফূর্ত কর পরিপালন নিশ্চিত করবে এবং সামগ্রিক রাজস্ব আদায় বাড়াবে। অন্যথায়, বেসরকারি খাতের চাকরিজীবীদের জন্য টিকে থাকা অসম্ভব হয়ে পড়বে। কাগজে-কলমে হয়তো তাদের বেতন কমেনি, কিন্তু দিনশেষে এর বাস্তব ফলাফল রাতারাতি বেতন কাটার চেয়ে কোনো অংশে কম নয়।

আপনার মতামত লিখুন